С 5 июня 2026 года в Казахстане действует новая методика расчёта порога минимальной достаточности (ПМД) пенсионных накоплений. Именно этот показатель определяет, какую часть средств вкладчик может использовать на покупку жилья или лечение. Что изменилось для казахстанцев после пересмотра этого показателя и на что он может повлиять? Centralmedia24 поговорил с экспертами.

Теперь ПМД рассчитывают по новой формуле, которая учитывает ожидаемый размер будущих пенсионных выплат, продолжительность жизни, доходность пенсионных активов и индексацию выплат. При этом новый порог не может быть ниже показателя предыдущего года.

Согласно постановлению, в качестве двух ключевых значений приняли:

- годовую процентную ставку доходности – 9%;

- годовую ставку индексации ежемесячных выплат из пенсионных накоплений, сформированных за счёт обязательных пенсионных взносов, – 8%.

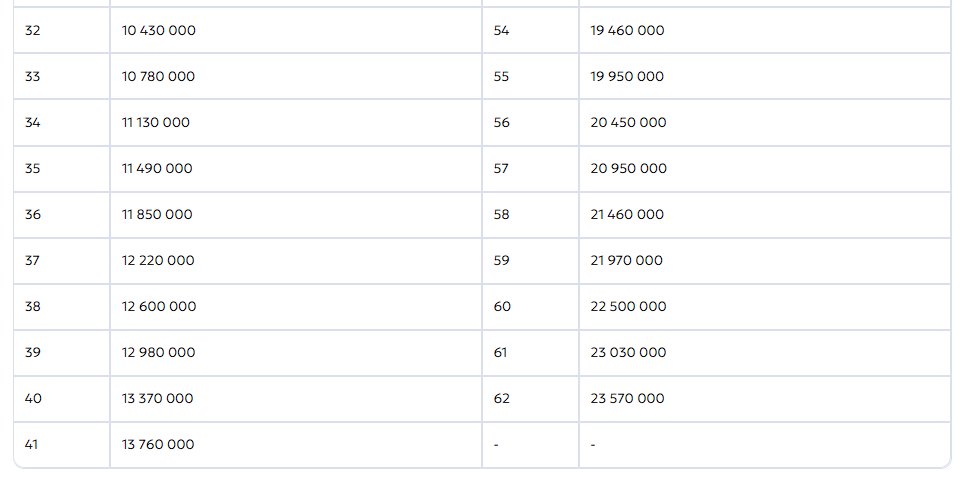

В результате пересчёта размеры ПМД существенно выросли — в зависимости от возраста на 79% и более.

Если раньше 35-летнему казахстанцу для изъятия требовалось накопить условные 3 млн тенге, то теперь эта планка взлетела до 5,3 млн. Все, что ниже – заморожено до пенсии.

Что о происходящем думают финансисты и налоговые специалисты, выяснил корреспондент Centralmedia24.

Кого коснутся изменения

Как отметили эксперты Аналитического центра Ассоциации финансистов Казахстана (АФК), теперь при расчёте ПМД в качестве коэффициентов учитывают гораздо больше факторов. Выросшие пороги, по мнению финансистов, отражают более консервативную и реалистичную оценку необходимых накоплений для обеспечения достойных выплат.

Теперь для граждан актуальным становится вопрос не сроков подачи заявки, а наличия достаточного объёма накоплений сверх нового порога минимальной достаточности.

Аналитики подчеркнули, что для части вкладчиков изменения действительно могут означать потерю права на изъятие средств. Поскольку доступной для немедленного использования остаётся только сумма сверх порога минимальной достаточности.

Если после пересчёта накопления ниже нового порога, воспользоваться средствами будет невозможно, либо если превышение будет минимальным – то объём доступных средств к изъятию существенно сократится.

«В первую очередь это коснётся граждан, чьи накопления лишь незначительно превышали прежний порог достаточности. Размер пенсионных накоплений напрямую зависит от уровня заработной платы, стажа, участия в системе и регулярности взносов. Потому наиболее чувствительными к изменениям могут оказаться вкладчики со сравнительно невысокими доходами и граждане молодого и среднего возраста, которые ещё не успели сформировать значительный объём накоплений», – рассказали финансисты.

Смещение баланса и влияние на рынок жилья

Говоря про обоснованность заложенных в формулу показателей (9 и 8%), финаналитики отмечают, что их «нельзя назвать нереалистичными». Но при этом, «они скорее отражают целевые предположения о будущей динамике инфляции и финансового рынка, чем гарантированные значения на весь период накопления и получения пенсии».

«По сути, эти показатели являются расчётными параметрами модели и используются для определения необходимого объёма накоплений, достаточного для обеспечения будущих выплат. При этом разница между доходностью пенсионных активов и индексацией выплат составляет всего один процентный пункт, поэтому результаты расчётов достаточно чувствительны к изменению макроэкономических условий», – разъяснили в АФК.

По мнению экспертов, повышение порогов достаточности, с высокой вероятностью, приведёт к сокращению числа граждан, имеющих доступные для изъятия пенсионные накопления. А также к уменьшению средних сумм изъятий.

«В результате активность по использованию пенсионных средств для улучшения жилищных условий может серьёзно снизиться. По итогам 2025 года переводы из ЕНПФ на улучшение жилищных условий составили 839 млрд тенге (+106% г/г), а за январь-апрель т.г. было изъято – 205 млрд тенге (+17,8%)», – напомнили аналитики.

Соответственно, для рынка жилья это означает ослабление одного из дополнительных источников спроса, который в последние годы использовался для первоначальных взносов, покупки жилья и погашения ипотечных займов.

Подводя итог эксперты подчеркнули, что нововведение это всё же прежде всего мера по сохранению будущих пенсий и средств в пенсионной системе. Для отдельных категорий вкладчиков – это сокращение объёма накоплений, доступных для досрочного использования. Но фактически «речь идёт о смещении баланса от текущего потребления в пользу будущего пенсионного обеспечения».

Почему государство закрывает доступ к ЕНПФ

По мнению налогового юриста Айдара Масатбаева, основной зоной чувствительности нововведения станут вкладчики 35–50 лет.

«У этой категории могут быть уже накоплены заметные суммы, но при этом до пенсии ещё далеко. И именно эта группа чаще воспринимает пенсионные накопления как финансовый ресурс для решения текущих жизненных задач — ипотеки, улучшения жилья, лечения. Молодые вкладчики столкнутся с эффектом позже, а предпенсионеры в меньшей степени, поскольку для них приоритет сохранения пенсионного капитала объективно выше», – пояснил эксперт.

Говоря о плюсах нововведения, юрист отметил, что с точки зрения пенсионной системы «новый порядок делает её более дисциплинированной». Он возвращает пенсионным накоплениям их базовую функцию – обеспечение дохода в старости, а не использование в качестве универсального источника финансирования текущих расходов.

«В долгосрочной перспективе это может повысить адекватность пенсионных выплат и снизить давление на государственный бюджет. Для будущих пенсионеров плюс в том, что система пытается защитить их от чрезмерного досрочного изъятия собственных средств. Сегодня покупка жилья или лечение могут казаться более срочными задачами, но через 15–20 лет человек может столкнуться с тем, что пенсионных накоплений недостаточно», – подчеркнул Масатбаев.

Таким образом, новый порядок «устанавливает более высокий защитный минимум», отметил он.

Снижение возможностей и влияние на рынок жилья

Айдар Масатбаев подчеркнул, что возможности досрочного использования, безусловно, сузятся. Однако такое ограничение все ещё не является запретом:

«Государство фактически говорит, что сначала необходимо обеспечить более высокий пенсионный минимум, и только сверх него человек может направлять средства на жилье или лечение. И да, часть граждан может воспринимать это как фактическое закрытие доступа к собственным деньгам. Особенно болезненно это для семей, которые планировали сделку с жильем и рассчитывали на пенсионные изъятия как на часть финансовой модели».

При этом, говоря о недвижимости эксперт предположил, что повышение порогов может охладить часть спроса на неё. В части, где сделки зависели от пенсионных накоплений.

Но, по его словам, не стоит ожидать, что один этот фактор резко изменит рынок. Так как «на цены сильнее влияют ипотечные программы, доходы населения, предложение жилья, инфляция и ожидания покупателей».

«В последние годы пенсионные изъятия стали одним из факторов, поддерживавших платежеспособный спрос на жилье. Если этот канал сузится, часть покупателей просто выпадет из рынка или отложит покупку. Это может снизить активность в отдельных сегментах, особенно среди семей, которым не хватало небольшой суммы до первоначального взноса», – заключил эксперт.

Риски и долгосрочная перспектива

Налоговый юрист видит риск в том, что люди могут тяжело воспринять очередное «изменение правил игры» после того, как они уже начали строить личные финансовые планы.

«Если человек рассчитывал использовать накопления, а затем порог изменился, это вызывает раздражение и снижает доверие не только к ЕНПФ, но и к самой идее накопительной пенсионной системы. Чтобы не подорвать доверие, государству важно объяснять не только цифры, но и логику расчета: почему порог изменился, как он связан с будущей пенсией, инфляцией, прожиточным минимумом и ожидаемой продолжительностью жизни», – отметил специалист.

Без понятной коммуникации даже экономически обоснованное решение может восприниматься как ограничение прав вкладчиков. Однако в долгосрочной перспективе такие перемены будут иметь позитивную динамику, считает эксперт:

«Если смотреть с позиции устойчивости пенсионной системы, изменение скорее полезное: оно снижает риск чрезмерного досрочного использования накоплений. Но если смотреть с позиции конкретного вкладчика, который рассчитывал решить жилищный или медицинский вопрос, это воспринимается как ухудшение условий. Здесь конфликт между индивидуальной текущей выгодой и долгосрочной социальной целью».

Такой конфликт юрист назвал классическим спором между «деньги нужны сейчас» и «пенсия понадобится потом». И одно не противоречит другому. Просто для будущего пенсионера повышение порога может быть полезным, потому что больше средств останется на старость.

По словам Айдара Масатбаева, для нынешних вкладчиков нововведение фактически является ограничением, поскольку доступ к пенсионным накоплениям становится сложнее. Поэтому, считает он, правильнее говорить не о пользе или вреде изменений, а о смещении приоритета от текущего потребления к обеспечению будущей пенсионной безопасности.

Читайте также: