")

Поданное заявление на банкротство физических лиц в Казахстане не гарантирует списание долгов. Почему система отказывает заявителям, чьи долги списать почти невозможно, и как государство борется с закредитованностью населения, разбирался Centralmedia24.

Процедура банкротства физических лиц в Казахстане действует с 2023 года. К концу апреля 2026-го общая сумма задолженности, заявленная гражданами, превысила 426,7 млрд тенге. Эта цифра сопоставима со стоимостью строительства 850 км дорог (например, трассы между Алматы и Шымкентом или Астаной и Костанаем) либо с 86% годового бюджета Жамбылской области.

Сколько казахстанцев хотят стать банкротами

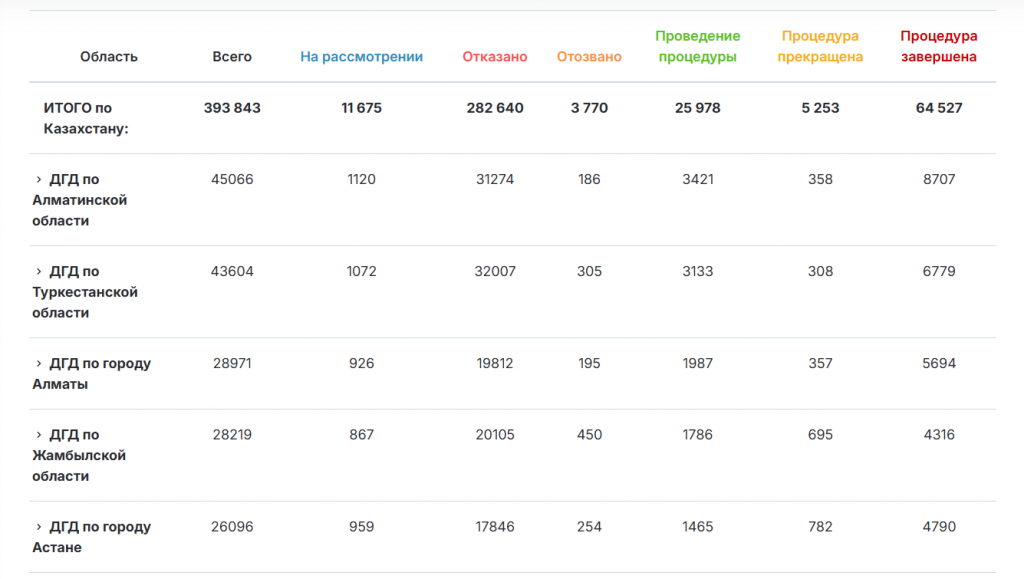

По данным официального сервиса Tazalau, на процедуру внесудебного банкротства казахстанцы подали 393,8 тысячи заявлений. Однако статус банкрота получили лишь 16,4% обратившихся, это 64,5 тысячи человек.

Судебное банкротство физических лиц в Казахстане применяется, если сумма долга превышает 1 600 МРП (в 2026 году это от 6,9 млн тенге). По данным на апрель 2026 года, из 10,5 тысячи исков суды прекратили, вернули или оставили без рассмотрения более 8,2 тысячи. И лишь 1,6 тысячи человек признали банкротами через суд.

Почему казахстанцам отказывают в банкротстве

Как пояснила корпоративный юрист компании «Договор24» Арина Запорожец, причина отказов часто кроется в законодательных фильтрах:

«На наш взгляд, основная причина большого количества отказов в одобрении банкротства физических лиц в Казахстане заключается в ряде обязательных условий, которые каждый должник должен выполнить для подачи заявления о применении процедуры внесудебного банкротства и его последующего одобрения уполномоченным органом».

Юрист выделила пять основных условий:

- Сумма долга не должна превышать 1 600 МРП (для внесудебного банкротства).

- Полное отсутствие имущества в собственности, включая доли в общей собственности.

- Отсутствие любых платежей по долгу в течение 12 месяцев подряд.

- Обязательное проведение процедур урегулирования долга с кредитором в течение первого года просрочки.

- Отсутствие предыдущих процедур банкротства за последние семь лет.

Поэтому должнику до инициирования процедуры своего банкротства важно оценить, соответствует ли он установленным требованиям.

«Требование об отсутствии у заявителя имущества прямо установлено законодательством, поэтому наличие в собственности у должника даже старого автотранспортного средства повлечёт отказ в одобрении заявления, который, вероятнее всего, оспорить не удастся», – рассказала юрист.

Имуществом могут считаться даже животные при наличии соответствующих документов и ветеринарных паспортов. Вероятнее всего, речь идёт о домашнем скоте.

Какой долг списать легче всего

Согласно закону, должник имеет право оспаривать требования, запрашивать информацию и урегулировать долг вне зависимости от того, кому он должен – банку, микрофинансовые организации (МФО) или коллекторам. Тем не менее происхождение долга сильно влияет на шансы его списания.

Сложнее всего, по мнению корпоративного юриста, списать обеспеченный залогом кредит. Как правило, такие займы выдают банки второго уровня (БВУ), хотя МФО также имеют на это законные основания.

«Как правило, БВУ имеют большой штат юристов, которые создают кредитные договоры и договоры залога, максимально защищающие интересы кредитора», – подчеркнула Арина Запорожец.

Законодательство позволяет банкам реализовывать залоговое имущество во внесудебном порядке, поэтому при грамотном договоре банк легко может лишить должника недвижимости или авто. Также кредитор обязательно найдёт информацию о любом зарегистрированном имуществе должника и попытается обратить на него взыскание через суд.

Легче всего, как уточнила эксперт, списать небольшие просроченные задолженности перед крупными организациями. У банков существует «портфель безнадёжных проблемных займов». Если у кредита нет залога и поручителей, а у должника нет ни имущества, ни официального дохода, банк может признать взыскание невозможным. Обычно такие безнадежные займы списывают сами кредитные организации спустя несколько лет после начала просрочки.

Портрет должника

Из 64 тысяч граждан, подавших заявления на внесудебное банкротство, лишь 4,1% – получатели адресной социальной помощи (АСП). Большинство должников – трудоспособные молодые люди: 60,8% заявителей находятся в возрасте от 18 до 41 года. Мужчин среди них немного больше, чем женщин – 52,1%.

Кроме того, статистика доказывает, что люди не списывают массово безнадёжные старые долги. Доля тех, кто не платил по кредитам пять лет и более, составляет всего 8,9%. Это означает, что в основном должники пытаются решить проблемы с относительно «свежими» просрочками.

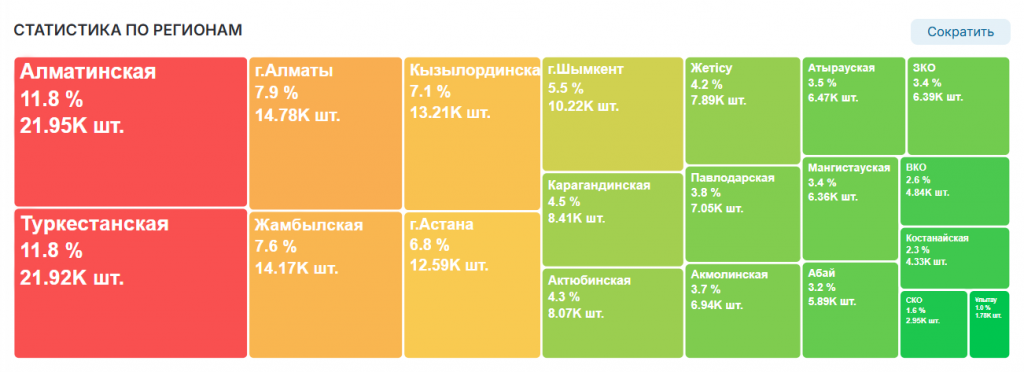

Если смотреть на географию закредитованности, заметен чёткий региональный антирейтинг. В лидерах по количеству обращений – южные регионы и мегаполисы. Первое место делят Алматинская и Туркестанская области – на них приходится по 11,8% всех заявок (почти по 22 тысячи обращений в каждом регионе). Следом идут город Алматы (7,9% или почти 14,8 тысячи заявок), Жамбылская (7,6%) и Кызылординская (7,1%) области. Столица занимает в этом списке лишь шестую строчку (6,8% или почти 12,6 тысячи заявок).

Проблемным остаётся вопрос банкротства пенсионеров. Пожилые люди часто становятся жертвами интернет-мошенников, после которых остаются неподъёмные ежемесячные платежи.

Однако и подать на банкротство многие из них не могут. По закону банки автоматически удерживают 50% пенсии в счёт долга. Из-за этих принудительных платежей у пенсионера не возникает 12-месячной просрочки – обязательного условия для банкротства. В итоге человек годами отдаёт половину пенсии без шанса на списание долга.

Как живут банкроты

Закон о банкротстве – не панацея. Как отметила Арина Запорожец, это реактивный метод решения уже случившейся беды. К тому же статус банкрота не просто избавляет от долгов, но и накладывает на человека тяжёлые правовые и финансовые ограничения.

Вот с чем столкнется гражданин после завершения процедуры:

- Запрет на новые займы. В течение пяти лет человек не имеет права брать кредиты в банках и микрофинансовых организациях, а также выступать поручителем по чужим обязательствам.

- Три года уполномоченные органы проверяют доходы банкрота, следят за его крупными финансовыми операциями и покупками (недвижимость, автомобили). Если контролёры найдут активы, которые должник скрыл во время процедуры, суд отменит решение о списании.

- Снова подать заявление на банкротство закон разрешает только через семь лет.

- Базы кредитных историй хранят запись о банкротстве до семи лет. Финансовые организации учитывают этот факт, поэтому получить новый заём будет крайне сложно даже после окончания пятилетнего запрета.

- Дополнительные рамки при судебной процедуре. Суд временно запрещает должнику выезжать за границу, а финансовый управляющий берёт под контроль все операции с имуществом.

Эти строгие правила государство ввело, чтобы исключить повторное накопление долгов и заставить граждан соблюдать финансовую дисциплину.

Реструктуризация против банкротства

Банкротство – это крайняя мера. Кредиторы охотнее идут на реструктуризацию и реабилитацию плательщика, чем на полное списание. Банкам выгоднее договориться о новом графике платежей и получить деньги назад, чем потерять их совсем.

Арина Запорожец подчеркнула, что главная ошибка казахстанцев – это попытки игнорировать проблему или решать её самостоятельно:

«Мы рекомендуем получать юридическую консультацию сразу после возникновения просрочки. Нужно показать юристу все кредитные документы и попросить чёткий сценарий действий. Специалист поможет оценить, подходит ли вам банкротство или стоит договариваться о реструктуризации».

Превентивные меры

Последние 10 лет правила на кредитном рынке только ужесточают. Из этого эксперт сделала вывод: решить проблему закредитованности населения так быстро и эффективно, как рассчитывало государство, пока не получается.

«Мы считаем, что процедура банкротства физических лиц – лишь один из способов, с помощью которых Правительство планирует понизить уровень закредитованности граждан и снизить социальное напряжение в обществе. Причём этот способ – не приоритетный», – пояснила Арина Запорожец.

Государство сейчас делает ставку на превентивные меры, чтобы люди не доходили до долговой ямы. Эксперты ссылаются на Агентство РК по регулированию и развитию финансового рынка (АРРФР), которое определило восемь главных приоритетов для оздоровления ситуации:

- Ограничение агрессивной выдачи потребительских кредитов банками и МФО.

- Обязательная оценка кредитоспособности заёмщиков до выдачи денег.

- Сдерживание роста онлайн-микрокредитования.

- Создание условий для реструктуризации проблемных долгов граждан.

- Регулирование работы коллекторских агентств.

- Запрет на выселение семей с несовершеннолетними детьми из их единственного жилья в отопительный сезон.

- Введение обязательной отсрочки по кредитам для военнослужащих без начисления вознаграждения.

- Борьба с финансовым мошенничеством: суды прекращают иски, а банки приостанавливают начисление процентов по кредитам, которые оформили аферисты.