В Казахстане более 2,5 млн пенсионеров. Получают они по-разному – от 40 до 900 тысяч тенге. Разница зависит не только от трудового стажа, но и от того, сколько времени человек участвовал в накопительной системе и как регулярно отчислял взносы. Centralmedia24 рассказывает, как работает пенсионная система страны и какие изменения произошли в 2026 году.

Сколько казахстанцев получают накопительную пенсию

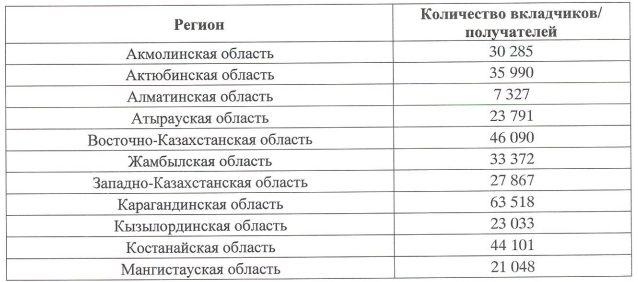

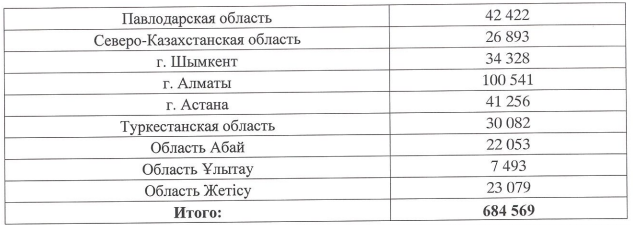

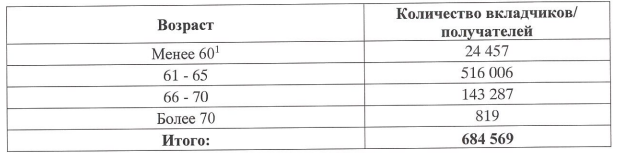

По данным Единого накопительного пенсионного фонда (ЕНПФ), на 1 января 2026 года выплаты по возрасту за счёт обязательных пенсионных взносов из фонда получали 684,6 тысячи человек.

Средний размер пенсионных выплат из ЕНПФ на 1 февраля 2026 года составлял 38 312 тенге. Максимальный размер пенсии – более 900 тысяч тенге.

Из чего складывается пенсия

В Казахстане действует многоуровневая модель пенсионного обеспечения.

- Первый уровень – базовая пенсия. Её государство выплачивает всем гражданам после достижения пенсионного возраста. Размер зависит от стажа участия в пенсионной системе.

“Начиная с 2023 года в течение пяти лет осуществляется ежегодное поэтапное повышение минимальной базовой пенсии до 70% от величины прожиточного минимума при стаже до 10 лет. Максимальный размер достигнет 118% прожиточного минимума в 2026 году и 120% – с 2027 года при стаже не менее 34 лет”, – пояснили в ЕНПФ на запрос редакции.

Другими словами, чем дольше человек отчисляет пенсионные взносы, тем выше будет базовая часть его пенсии.

- Второй уровень – солидарная пенсия. Её получают казахстанцы, имеющие трудовой стаж до 1 января 1998 года. При расчёте учитывают стаж до этой даты и среднемесячный доход.

- Третий уровень – накопительная пенсия. Она формируется из средств на индивидуальном пенсионном счёте. Размер выплат зависит от того, сколько денег накопил вкладчик. Чем больше накопления и чем дольше человек отчислял взносы, тем выше будет его будущая пенсия.

“Размер пенсионных выплат из ЕНПФ напрямую зависит от полноты и регулярности уплаты пенсионных взносов, а также от уровня дохода, с которого они перечисляются. Чем дольше человек участвует в накопительной системе, тем выше итоговая сумма пенсионных накоплений с учётом инвестиционного дохода”, – подчеркнули в фонде.

Какие изменения в пенсионной системе Казахстана произошли в 2026 году

В 2026 году в пенсионную систему внесли некоторые изменения. Они коснулись налогового режима, индексации выплат и инвестиционных возможностей пенсионных накоплений. Среди них:

- Пенсионные выплаты за счёт всех видов накоплений, а также единовременные пенсионные выплаты (ЕПВ) на улучшение жилищных условий или оплату лечения освободили от индивидуального подоходного налога (ИПН). Исключение составили выплаты нерезидентам.

- Кроме того, отменили обязательства вкладчиков по уплате ИПН с изъятых ранее пенсионных излишков на жильё и лечение, начисленных при использовании ЕПВ и отсроченных до выхода на пенсию. При этом возврат ранее уплаченных сумм налога не предусмотрен.

- Изменения также коснулись добровольных пенсионных взносов (ДПВ). Налоговые вычеты по ДПВ, которые граждане перечисляют в свою пользу, отменили. При этом сохранили льготы для работодателей. Взносы, перечисленные в пользу работников, теперь не облагаются ИПН и учитываются при расчёте корпоративного подоходного налога.

Новые правила для самозанятых

Также обновили специальные налоговые режимы для самозанятых. Они распространяются на тех, кто работает через интернет-платформы, а также на предпринимателей, использующих упрощённую декларацию.

“Самозанятые самостоятельно уплачивают обязательные пенсионные взносы в размере 1% от дохода, а также обязательные пенсионные взносы работодателя – ещё 1%. Если человек работает через цифровые платформы, перечисление взносов осуществляет оператор платформы”, – отметили в фонде.

Для индивидуальных предпринимателей и юридических лиц, применяющих упрощённый налоговый режим, ставка обязательных пенсионных взносов составляет 10%, а обязательных пенсионных взносов работодателя в 2026 году – 3,5% от дохода.

Сколько денег из ЕНПФ казахстанцы вывели досрочно в 2025 году

В последние годы казахстанцы активно используют возможность досрочного изъятия части пенсионных накоплений. По данным ЕНПФ, только в 2025 году граждане направили более 839 млрд тенге на улучшение жилищных условий. Ещё свыше 401 млрд тенге использовали на оплату медицинских услуг.

Однако специалисты предупреждают, что досрочное изъятие средств может повлиять на будущие выплаты.

“Изъятие пенсионных накоплений сверх порога достаточности уменьшает общий объём накоплений и может сократить период будущих пенсионных выплат”, – подчеркнули в фонде.

Какие ошибки совершают казахстанцы

Специалисты фонда выделили три ключевых фактора, которые определяют будущую пенсию:

- длительность накоплений;

- регулярность взносов;

- полнота взносов.

При этом многие казахстанцы начинают задумываться о пенсии слишком поздно. По словам специалистов, большинство людей вспоминают о пенсионных накоплениях лишь за 5-10 лет до выхода на пенсию. Однако накопительная система предполагает гораздо более длительный период – практически всю трудовую жизнь, около 40 лет.

Если взносы перечисляются нерегулярно или только с минимальной зарплаты, к моменту выхода на пенсию накопления могут оказаться значительно ниже ожидаемых.

Самые распространённые мифы о пенсиях

В обществе по-прежнему распространяют несколько мифов о пенсионной системе. Один из самых популярных – это мнение о том, что пенсионные накопления “съедает” инфляция.

В ЕНПФ подчеркнули, что накопления постоянно инвестируются и приносят инвестиционный доход.

“По состоянию на 1 января 2026 года доля среднего накопленного инвестиционного дохода в совокупных пенсионных накоплениях вкладчиков составила 41,4%. Международная практика показывает, что при длительном участии в системе доля инвестиционного дохода может достигать 70-80%”, – сообщили в фонде.

Кроме того, в Казахстане действует механизм государственной гарантии. Если на момент выхода на пенсию доходность накоплений окажется ниже уровня инфляции, государство компенсирует разницу из республиканского бюджета.

Ещё один миф связан с представлением о том, что фонд самостоятельно распоряжается пенсионными активами. На самом деле инвестициями управляют Национальный банк Казахстана и частные управляющие компании. Средства инвестируют в акции, облигации, депозиты и другие финансовые инструменты как внутри страны, так и на международных рынках.

Специалисты также опровергают миф о том, что досрочное использование пенсионных средств никак не влияет на будущие выплаты. На практике каждое изъятие уменьшает накопления и может снизить размер будущей пенсии.

- Читайте также: Нужен ли запрет на изъятие пенсионных излишков из ЕНПФ в Казахстане и чем это обернётся

Ещё одно заблуждение заключается в том, что пенсию не будут получать граждане, которые не работали или получали “серую” зарплату.

“Согласно Социальному кодексу РК, казахстанцы имеют право на государственную базовую пенсионную выплату, пенсию по возрасту или за выслугу лет, а также выплаты за счёт своих накоплений из ЕНПФ. Если казахстанец не работал и не накопил средства на пенсию, он сможет рассчитывать лишь на минимальную базовую пенсию от государства. Если работник получает неофициальную зарплату и пенсионные взносы перечисляются нерегулярно или не в полном объёме, он всё равно будет получать пенсию, однако её размер окажется ниже”, – пояснили в фонде.

В ЕНПФ также напомнили, что каждому вкладчику важно регулярно отслеживать состояние своего индивидуального пенсионного счёта и контролировать поступление взносов. Сделать это можно через личный кабинет на сайте фонда или в мобильном приложении.

Читайте также:

4 комментария

Pingback: В Казахстане планируют повысить пороги для досрочного снятия пенсионных накоплений

Pingback: В Минтруда объяснили пересмотр правил досрочного снятия пенсионных накоплений

Pingback: Пороги достаточности для изъятия пенсионных могут повысить уже в 2026 году

Pingback: 22 случая незаконного назначения пенсий выявили в Астане